Promotions

DPH, pas de raisons de changer le cadre !

28/02/2025

Les entreprises qui fabriquent des produits de « droguerie, parfumerie, hygiène » (DPH) sont en France au nombre de 4 200, dont la moitié travaillant sous marques nationales. Elles représentent 54 000 emplois directs. Si 96 % de leurs ventes en valeur sont le fait de soixante-dix grandes entreprises ou ETI, 97 % d’entre elles sont des PME et TPE.

C’est pour elles qu’a été voté en 2023 un encadrement des promotions dont leurs produits font l’objet dans les grandes surfaces à dominante alimentaire (GSA) : taux de remise plafonné à 34 % et volume concerné limité à 25 % . Entré en vigueur en mars 2024, ce dispositif est une des mesures de la « loi Descrozaille » [1]. Dès lors que depuis 2019 la loi plafonnait l’intensité promotionnelle dans l’alimentaire, afin de protéger le revenu des agriculteurs, la guerre des prix entre enseignes s’était reportée sur les autres produits du quotidien, ceux du DPH. Avec des taux de remise de 80 % et plus, c’est tout l’équilibre de ce marché, et de son appareil industriel, qui était menacé.

Peu soucieux de souveraineté industrielle, les opposants à cette mesure de la loi Descrozaille ont multiplié les mauvais augures : l’encadrement des promotions allait précipiter le déclin des ventes du DPH en grandes surfaces, les prix allaient bondir, au détriment du pouvoir d’achat des consommateurs dans les rayons alimentaires. Après un an d’application, les observations racontent une autre histoire.

Sans effet propre sur les volumes

Le dispositif n’a pas conduit à un effondrement des volumes de DPH en grandes surfaces. Comme l’observe Circana, « le DPH sous-performe le marché PGC depuis plus d’une décennie ». Ses ventes en volumes sont en déclin structurel dans les GSA. Ce décrochage du DPH par rapport aux ventes en volumes du total PGC a été particulièrement spectaculaire en 2021 et 2023, soit avant la loi Descrozaille .Et en 2024, première année d’application de cette loi, il a été moindre qu’en 2023.

Ainsi, dans les gels douche les ventes en volumes ont été en légère croissance de 2023 à 2024, de 196 à 198 millions d’unités au total tous circuits, la tendance étant identique dans les super et hypermarchés [2]. Mais les sommes dépensées dans cette catégorie ont baissé, de 1,2 à 7,3 % , dans toutes les catégories de revenus, les plus aisées les réduisant davantage. Il n’y a donc pas eu pour ces produits de première nécessité de restriction de pouvoir d’achat.

De la même façon, les volumes se sont développés en 2024 dans l’entretien du linge au total tous circuits, mais les sommes dépensées ont baissé de 2,5 % , sans que les ménages modestes aient réduit leur consommation plus que les autres. Pour les produits à vaisselle les volumes vendus ont été stables, avec globalement une très légère baisse des sommes dépensées et des tendances diverses selon le niveau de revenu mais sans corrélation avec lui dans un sens ou dans l’autre

Dans ces deux catégories de l’entretien, les volumes ont cependant un peu baissé dans les seuls super et hypermarchés. La fin des promotions monstres a accentué à la marge la tendance structurelle au transfert des achats de DPH, des GSA vers les autres circuits.

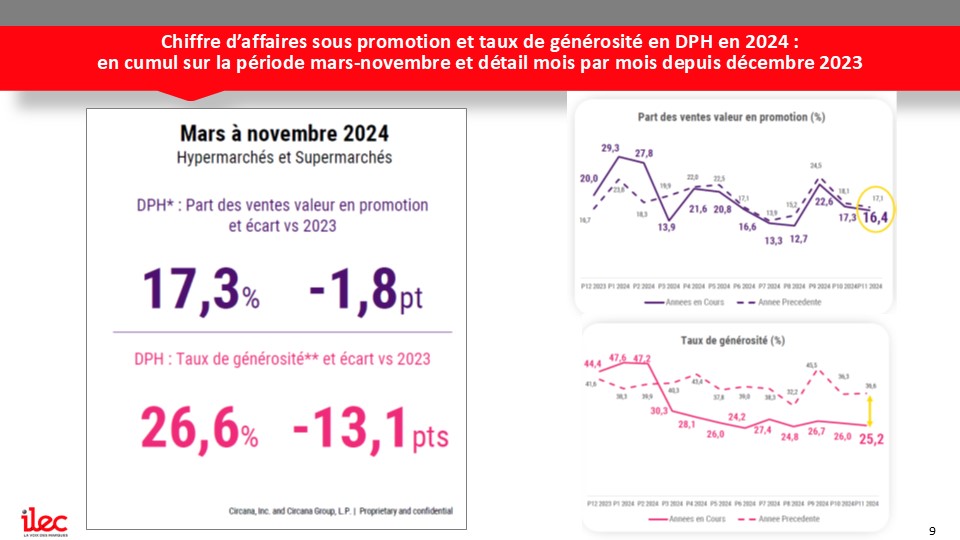

Mais l’idée d’une paupérisation induite par l’encadrement promotionnel n’en est pas plus étayée. Et ne semble pas correspondre à la perception des consommateurs. « En octobre 2024, observe LSA [3], les Français interrogés pour une étude Circana ne citaient la baisse des promotions qu’en cinquième raison de leur déconsommation. » De fait, ils ont acheté sous promotion en DPH presque autant qu’avant la loi Descrozaille : alors que le taux de générosité a baissé globalement de 13 points entre mars et novembre 2024, la part des ventes sous promo n’a baissé que d’à peine deux points.

C’est certes une baisse, et elle représente la plus grande part de la baisse de « l’activation promotionnelle » par les consommateurs constatée par Nielsen IQ [4], mais une baisse qui affecte peu le niveau général de la vente sous promotion en GSA. Et à l’inverse, ce n’est pas parce que les ventes tous PGC sous prospectus ont elles aussi reculé dans l’année suivant la loi Descrozaille dans les hyper et supermarchés, et que le DPH a représenté les trois quarts de cette baisse, que les ventes totales du DPH se sont effondrées !

Désinflation accélérée

En fait, ce qui ressort principalement des données Circana pour la période mars-novembre 2024, c’est l’écart des évolutions en prix consommateurs en fond de rayon, entre le DPH et le total PGC : – 2,1 % au lieu de –0,2 % ! Soit, sur un marché DPH de 14 milliards d’euros, une baisse des prix en rythme annuel proche de 300 millions d’euros.

La baisse des prix étant dix fois plus forte en DPH, l’activité promotionnelle sur ce marché a pu être moins intense sans que le niveau de consommation en soit très affecté. Il ne l’a été que par sa tendance structurelle à la baisse, dont les causes sont sans rapport avec la loi Descrozaille.

Cette tendance structurelle à la baisse des volumes du DPH vendus en hyper et supermarchés n’est pas due au niveau des prix : en DPH, observe Circana, les marques nationales sont 10 % moins chères en 2024 qu’en 2012 ! Au faîte de la crise inflationniste de 2022-2023, les catégories alimentaires avaient cumulé sur deux ans une hausse des prix de plus de 20 % . Dans les catégories du DPH, le hausse n’é été que de 8 %.

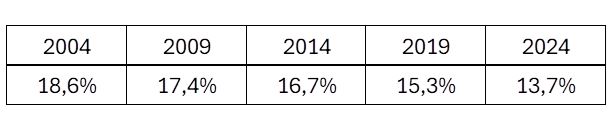

Pourquoi le DPH décline-t-il en GSA ? Les habitudes de consommation changent, ainsi que les circuits. En hyper et supermarchés, la part de ses ventes en valeur dans le total PGC s’est réduite d’un quart en vingt ans (données Circana) :

Comme l’écrit LSA pour le rayon hygiène-beauté, « les parfumeries, pharmacies, enseignes spécialisées et circuits e-commerce se portent bien et attirent de plus en plus les clients, qui se détournent parfois de la grande distribution » [5]. Dans l’hygiène-beauté, les ventes unitaires en GSA ont connu une évolution négative continue(en N–1) de 2015 à 2024[6], en dépit d’une forte activité promotionnelle et d’une déflation des prix qui a prévalu jusqu’en 2021. La tendance au transfert vers d’autres circuits est antérieure à l’émergence de Normal (premier magasin français en 2019) et Action (premier magasin français en 2012 mais encore seulement quarante en 2020). D’ailleurs selon Kantar[7], 6 % seulement des pertes en valeur des hypers et supermarchés se reportent sur ces enseignes de DPH « casseuses de prix ».

Comme l’écrit LSA pour le rayon hygiène-beauté, « les parfumeries, pharmacies, enseignes spécialisées et circuits e-commerce se portent bien et attirent de plus en plus les clients, qui se détournent parfois de la grande distribution » [5]. Dans l’hygiène-beauté, les ventes unitaires en GSA ont connu une évolution négative continue(en N–1) de 2015 à 2024[6], en dépit d’une forte activité promotionnelle et d’une déflation des prix qui a prévalu jusqu’en 2021. La tendance au transfert vers d’autres circuits est antérieure à l’émergence de Normal (premier magasin français en 2019) et Action (premier magasin français en 2012 mais encore seulement quarante en 2020). D’ailleurs selon Kantar[7], 6 % seulement des pertes en valeur des hypers et supermarchés se reportent sur ces enseignes de DPH « casseuses de prix ».

Ainsi, la réduction des investissements promotionnels a permis de financer une baisse des prix des produits en fond de rayon qui a représenté un gain de pouvoir d’achat estimé à près de 300 M€ pour les consommateurs. Qu’en ont-ils fait ? Les contempteurs de la loi Descrozaille prétendent que plus de promotions aux rayons DPH libérerait du pouvoir d’achat au bénéfice des rayons alimentaires. Cette affirmation est parfaitement péremptoire. Les arbitrages qu’opèrent les consommateurs ne sont pas contraints par le périmètre, alimentaire et DPH, des « panels » Nielsen, Kantar ou Circana : il y a d’autres rayons dans les hypermarchés, et de motifs de dépense au-delà d’eux ! En réalité, leurs arbitrages se jouent dans un ménage entre tous les postes de dépenses qui ne sont pas « préengagés » (abonnements, loyers, charges, énergie) : le shampoing reposé sur le rayon va « financer » aussi bien le lendemain un litre dans le réservoir qu’un fromage le même jour.

Concurrence assainie

En conclusion, les raisons avancées pour mettre prématurément un terme à l’expérimentation, prévue jusqu’à 2026, de l’encadrement promotionnel dans le DPH ne sont pas solidement fondées du point de vue allégué, le pouvoir d’achat. Et elles occultent à mauvais escient les bonnes raisons qu’il y a par ailleurs à la maintenir, qui tiennent à la fragilité du tissu industriel en France. L’encadrement promotionnel a en effet permis de redonner de la visibilité et de l’attractivité à des petites marques qui n’avaient pas les moyens d’investir aussi fortement en promotion que les grands groupes. Elle leur a également permis de dégager davantage de moyens pour l’innovation, un levier crucial pour le DPH et qui avait souffert ces dernières années.