Finance

Carbone : l’année de la tarification

07/01/2025

L’association d’experts indépendants Citepa a publié les estimations d’émissions de CO2 pour la France. La baisse des émissions se poursuit, elle devrait être de l’ordre de 363 Mt CO2 en 2024. Cependant, le rythme de la baisse n’a été que de 2,4 % , au lieu de 6 % en 2023. La cause en est l’augmentation des émissions associées au chauffage des bâtiments résidentiels et tertiaires et au transport routier. L’industrie manufacturière, elle, affiche une baisse de 3,3 % .

L’année 2024 a dû être l’année la plus chaude jamais observée. La température moyenne mondiale de janvier à septembre dépassait de 1,54°C les niveaux préindustriels. Le « 1,5°C » n’est toutefois pas franchi si l’on ne considère le réchauffement que sur les dernières décennies.

Les phénomènes météorologiques et climatiques extrêmes génèrent des pertes économiques importantes, chiffrées par Swiss Re à 310 milliards de dollars dans le monde en 2024, en hausse de 6 % en un an. Le cyclone dévastateur à Mayotte, les inondations dans le Pas-de-Calais et à Valence en Espagne s’inscrivent dans ce contexte.

En novembre dernier, l’Insee a dévoilé de nouveaux indicateurs expérimentaux qui mesurent les coûts cachés engendrés par les émissions de gaz à effet de serre (GES), visant à combler les lacunes des outils classiques de comptabilité nationale. Ainsi, le coût social du carbone mesure en termes monétaires les dégâts provoqués par les émissions de CO2 : pertes agricoles, perturbations dans la production énergétique, destructions de biens dues à la montée des eaux, coûts liés à l’adaptation des acteurs aux effets du réchauffement climatique. En parallèle, des coûts sont aussi associés aux mesures nécessaires pour décarboner l’économie, afin de limiter les dégâts futurs. Certains effets, sur la santé ou la mortalité humaine, ne sont pas strictement économiques et doivent être ajoutés.

Intégrer le carbone dans le calcul du taux de rentabilité

L’Insee a ainsi recalculé le Produit intérieur net ajusté (PINA) en tenant compte des émissions de GES. En 2023, ce PINA s’élèverait à 2 200 milliards d’euros, soit 4,1 % de moins que le Produit intérieur net classique (2 294 milliards d’euros). Lorsque les effets sur la santé et la mortalité sont pris en compte, l’écart grimpe à 5,5 % .

L’Insee a ainsi recalculé le Produit intérieur net ajusté (PINA) en tenant compte des émissions de GES. En 2023, ce PINA s’élèverait à 2 200 milliards d’euros, soit 4,1 % de moins que le Produit intérieur net classique (2 294 milliards d’euros). Lorsque les effets sur la santé et la mortalité sont pris en compte, l’écart grimpe à 5,5 % .

Par ailleurs, l’Insee évalue le coût anticipé de la transition énergétique pour atteindre les objectifs climatiques à 929 milliards d’euros. Enfin, l’empreinte carbone cumulée de la France depuis 1850 est estimée à 6 964 milliards d’euros. Ces chiffres impressionnants révèlent l’ampleur des défis climatiques et des risques systémiques qu’ils engendrent, soulignant l’urgence d’une action collective.

La directive européenne sur les informations en matière de durabilité (CSRD) a été adoptée par l’UE pour renforcer la transparence des pratiques des entreprises et les guider vers une économie plus verte. Elle se décline en European Sustainability Reporting Standards (ESRS), qui sont des normes de reporting.

Y figurent le prix interne du carbone (ESRS E1-8) et le total des émissions monétisées (ESRS E1-9). La monétisation du carbone entre dans l’évaluation des risques de transition.

Un prix interne du carbone (PIC) permet d’orienter les décisions d’investissement, en l’intégrant dans les calculs du taux de rentabilité interne (TRI). Cela implique pour une organisation des changements dans la manière de mener ses activités, et pour ses employés dans la manière de travailler. L‘approche consiste soit à mener des projets pilotes à petite échelle, soit à lancer d’emblée le prix interne du carbon de manière uniforme dans toute l’entreprise.

Un coût social qui oblige

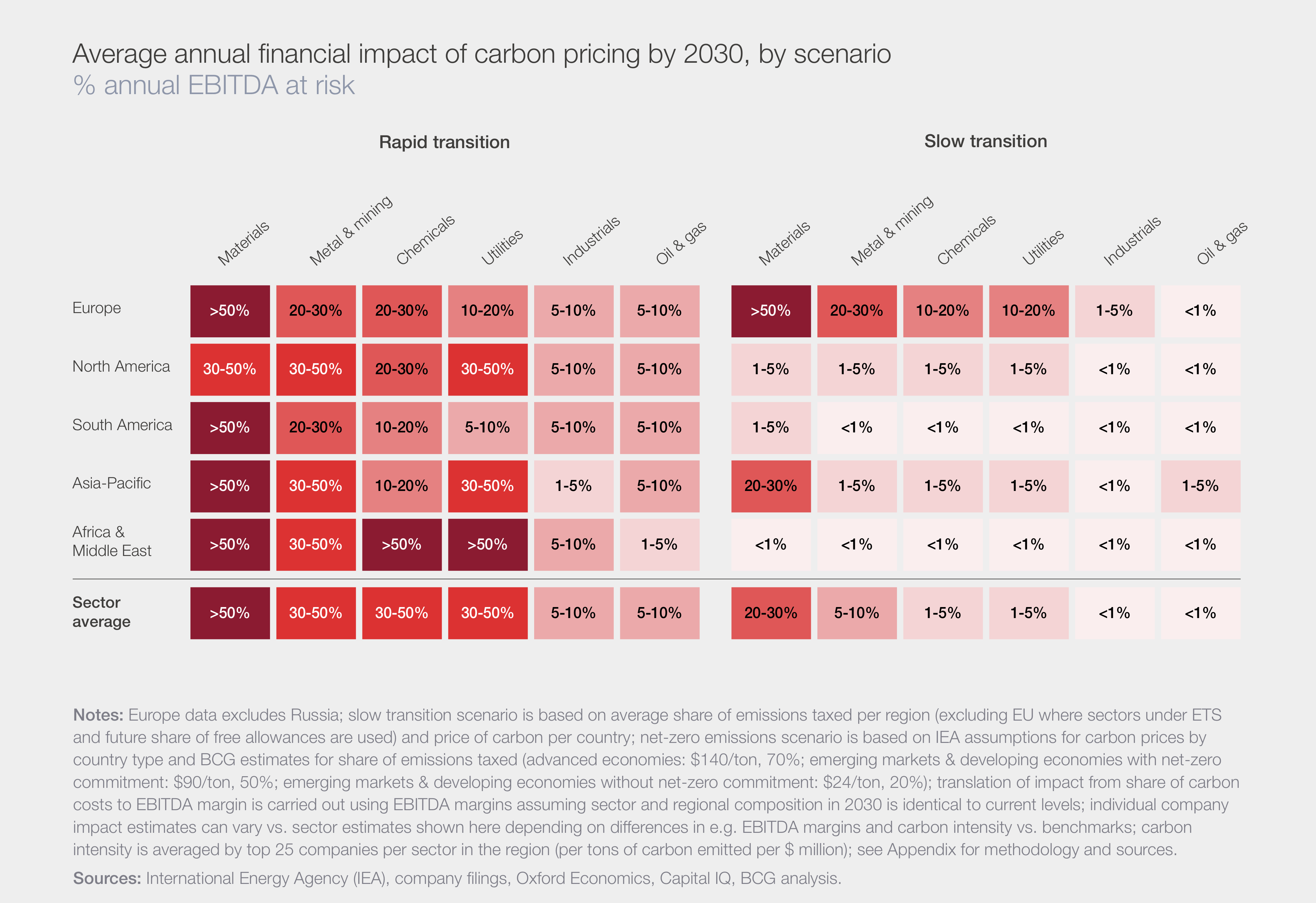

La récente étude du Forum économique mondial The Cost of inaction¹indique que la seule tarification du carbone pourrait créer des coûts supplémentaires équivalents à 50 % de l’Ebitda dans certains secteurs à forte intensité d’émissions. Un raisonnement retenu par Axylia dès 2019 et porté au grand jour en 2021 avec le lancement de l’indice Vérité 40.

Selon le Forum économique mondial, les premiers signaux de risques de transition accrus pourraient affecter les valorisations des entreprises bien avant que ces risques se matérialisent pleinement. Enfin, n’oublions pas la tarification du carbone implicite : chaque voiture électrique chinoise importée en Europe est une « taxe carbone sur roues » pour les constructeurs automobiles européens.

L’économiste Adrien Bilal a publié un article où il estime que les dommages macroéconomiques dus au changement climatique sont six fois plus importants qu’on ne le pensait. En exploitant la variabilité naturelle de la température mondiale, il constate que 1°C de réchauffement réduit le PIB mondial de 12 % . La « température mondiale » est fortement corrélée aux conditions climatiques extrêmes, contrairement à la « température au niveau du pays » utilisée dans les travaux précédents, d’où une estimation plus large. Adrien Bilal s’en sert pour estimer les fonctions de dommages et aboutit à un coût social du carbone de 1 367 dollars par tonne. Ce chiffre suggère qu’une politique unilatérale de décarbonation est rentable.

Un enjeu de souveraineté aussi

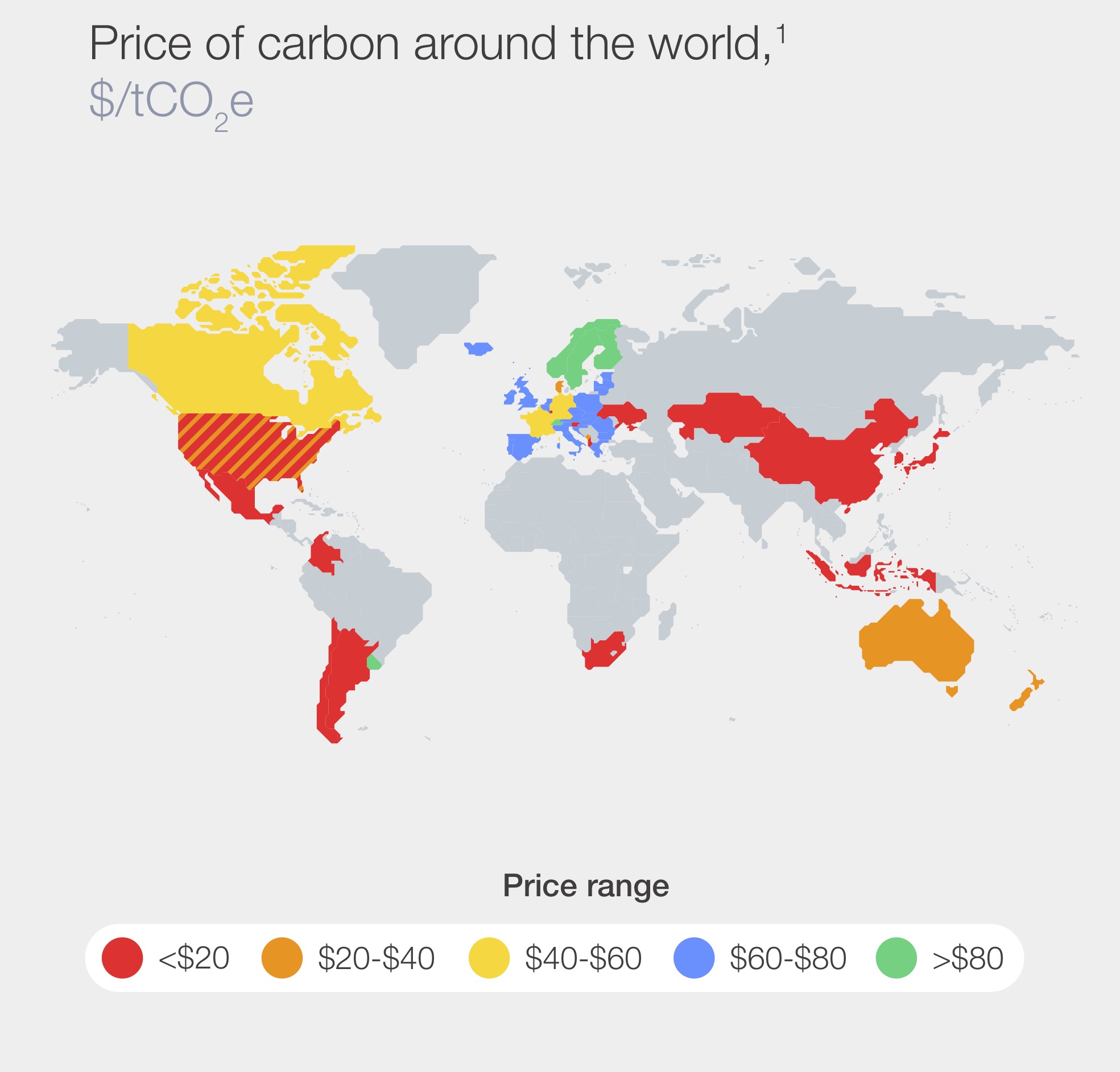

En 2019, Axylia a posé la méthodologie du Score Carbone. À rebours de la « notation ESG », peu transparente, Axylia a calculé une facture carbone qui traduit l’externalité climatique. Avantage : une unique facture carbone par société et non pas autant de notations ESG que d’agences de notation. La facture carbone exprime en euros les coûts socio-économiques associés à l’intégralité des émissions de CO2 (trois scopes). Ces coûts sont calculés par les économistes du climat ; Axylia retient la moyenne de 142 euros la tonne. La facture carbone est ensuite déduite du bénéfice d’exploitation (Ebitda). Un « score carbone » exprime sur une échelle de A à F, façon Nutri-Score, la pression de la facture carbone sur l’Ebitda. Un score « ND » est attribué aux entreprises qui ne publie pas leur bilan carbone.

En 2019, Axylia a posé la méthodologie du Score Carbone. À rebours de la « notation ESG », peu transparente, Axylia a calculé une facture carbone qui traduit l’externalité climatique. Avantage : une unique facture carbone par société et non pas autant de notations ESG que d’agences de notation. La facture carbone exprime en euros les coûts socio-économiques associés à l’intégralité des émissions de CO2 (trois scopes). Ces coûts sont calculés par les économistes du climat ; Axylia retient la moyenne de 142 euros la tonne. La facture carbone est ensuite déduite du bénéfice d’exploitation (Ebitda). Un « score carbone » exprime sur une échelle de A à F, façon Nutri-Score, la pression de la facture carbone sur l’Ebitda. Un score « ND » est attribué aux entreprises qui ne publie pas leur bilan carbone.

Le raisonnement en facture carbone a été repris par l’Insee avec le PINA et par le Forum économique mondial dans son rapport The Cost of inaction. L’Institut de la finance durable, branche de Paris Europlace, mène des travaux de recherche pour promouvoir les pratiques de finance verte et durable au service de la place financière de Paris. En novembre dernier, il a publié le Guide pour l’analyse de la performance des entreprises en matière de transition carbone². Le signal « prix carbone » y apparaît en bonne place, le Score carbone aussi. À l’occasion du salon Produrable, le Collège des directeurs du développement durable (C3D), animé par Fabrice Bonnifet, a publié un ouvrage collectif, les 101 mots de la RSE, constitué à partir de 101 contributions d’experts français. Le bénéfice ajusté du carbone en fait partie. Le Score carbone enregistre de nouveaux inscrits, comme FDJ et Bouygues. Une montée en puissance opportune après que la disparition de l’agence française Vigeo Eiris, en juillet 2024, a marqué la perte de souveraineté française en matière de notation ESG. Car désormais, tout le « code » est américain, avec les grandes agences MSCI ou Sustainalytics.