Transition agricole

Une question de rentabilité collective

10/10/2024

La transition vers des systèmes agricoles et alimentaires durables est sans aucun doute l’un des plus grands défis pour l’humanité à l’aune du dépassement des limites planétaires : les systèmes alimentaires représentent 34 % des émissions de GES, 70 % de la consommation d’eau, 90 % de la déforestation. Il est également le moteur ultra-dominant de l’appauvrissement de la biodiversité et de l’eutrophisation dans les bassins fluviaux et les zones côtières. En outre, 50 % des sols sont considérés comme dégradés aujourd’hui et ce ratio devrait grimper à 90 % d’ici à 2050 dans un scénario business-as-usual. Il y a trois ans, la FAO titrait son rapport annuel sur les ressources Des systèmes au bord de l’effondrement.

Ces ruptures dans les fondements de nos systèmes productifs mettent désormais en péril l’ensemble des chaînes de valeur et notre propre capacité à assurer notre alimentation. Les exemples récents touchent trop de filières pour qu’on puisse plaider le simple incident conjoncturel :

- Pendant l’été 2023, les taux de ruptures de produits en rayon avaient atteint 10 % des références, soit cinq fois plus que d’habitude. Si ces ruptures n’ont pas entraîné d’achats de panique, comme cela avait pu être ponctuellement le cas lors de la crise Covid, le manque à gagner pour les filières s’élevait à 1,9 milliard d’euros. Des événements climatiques (pomme de terre, riz…), des épidémies (volaille…) ou le coût de l’énergie (intrants, transport, stockage…) ont largement perturbé l’approvisionnement des rayons.

- En Inde à cette même période, les

enseignes Burger King, McDonalds et Subway ont décidé de retirer les tomates de leurs burgers en raison de graves pénuries dues aux conditions météorologiques et une explosion des prix des matières première.

enseignes Burger King, McDonalds et Subway ont décidé de retirer les tomates de leurs burgers en raison de graves pénuries dues aux conditions météorologiques et une explosion des prix des matières première. - Au Royaume-Uni, McDonalds a réduit de deux à une les tranches de tomates dans ses Big Tasty à cause des conditions climatiques au Maroc et en Espagne et des coûts de l’énergie dans les serres britanniques et hollandaises.

- Depuis le début de 2024, les prix des “futures” (contrats à terme par lesquels les parties s’engagent à acheter ou à vendre une quantité déterminée d’un actif) sur le jus d’orange à la Bourse de Londres ont doublé par crainte de pénuries à venir. Les derniers événements climatiques qui ont touché les zones de production, ouragans et vagues de gel en 2022 en Floride, sécheresses au Brésil en 2023, viennent d’aggraver des causes bien plus profondes de la mutation de ces zones de production, à cause du changement climatique et du développement de la maladie du verdissement des agrumes ; 40 % des orangeraies seraient touchées et la production mondiale devrait rester durablement à la peine.

- À cause des intempéries sur le premier bassin de production mondial et du développement de la pourriture brune des cabosses, les prix du cacao ont été multiplié par cinq entre 2023 et juin 2024.

- Le prix du café a augmenté de 147 % en un an à cause des sécheresses et des incendies au Brésil, mais aussi du typhon Yagi au Viêt-Nam.

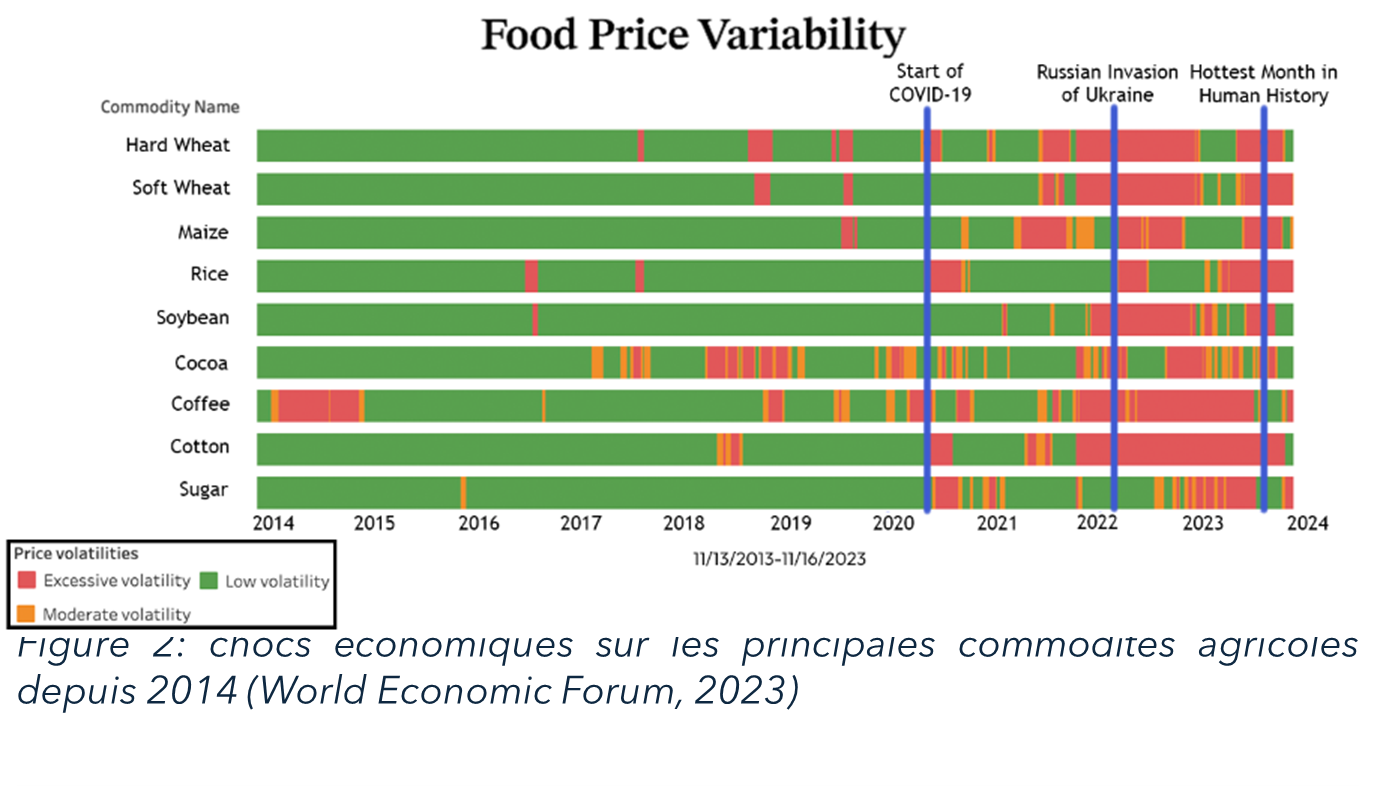

- Depuis 2014, des denrées agricoles aussi essentielles que le coton, le blé, le maïs, le riz ou le soja subissent des chocs économiques récurrents du fait des événements climatiques extrêmes qui s’ajoutent aux crises politiques ou sanitaires.

Ce qui apparaît comme de plus en plus frappant aux yeux des acteurs est le fait que, désormais, ces événements sont de plus en plus marquants mais aussi de plus en plus simultanés.

Les risques de transition, c’est-à-dire les évolutions politiques et sociales autour de ces enjeux, sont eux aussi déjà en train de se matérialiser : dans le cadre du plan Green Deal, la Commission européenne a lancé de nombreuses initiatives en direction des entreprises  pour le soutien à la transition agroécologique. On peut citer la Corporate Sustainability Reporting Directive (CSRD), en vigueur depuis le 1er janvier dernier, qui impose un nouveau cadre de transparence, la stratégie “Farm to Fork”, qui vise à transformer l’ensemble des systèmes alimentaires, ou le Carbon Removal Certification Framework, pour bâtir un cadre européen des marchés du carbone. Une initiative législative pour des « systèmes alimentaires durables » est également dans les cartons de la Commission, avec des réflexions complémentaires sur les pratiques commerciales, l’étiquetage des produits ou la traçabilité. On peut noter aussi de premières pistes de travail autour des taxes carbone ou de nouveaux crédits biodiversité.

pour le soutien à la transition agroécologique. On peut citer la Corporate Sustainability Reporting Directive (CSRD), en vigueur depuis le 1er janvier dernier, qui impose un nouveau cadre de transparence, la stratégie “Farm to Fork”, qui vise à transformer l’ensemble des systèmes alimentaires, ou le Carbon Removal Certification Framework, pour bâtir un cadre européen des marchés du carbone. Une initiative législative pour des « systèmes alimentaires durables » est également dans les cartons de la Commission, avec des réflexions complémentaires sur les pratiques commerciales, l’étiquetage des produits ou la traçabilité. On peut noter aussi de premières pistes de travail autour des taxes carbone ou de nouveaux crédits biodiversité.

Nous sommes entrés de plain-pied dans un new normal (« nouvelle norme ») où l’agriculture régénératrice¹, ou plus globalement l’agroécologie, est amenée à jouer un rôle structurant pour reconstruire l’ensemble des systèmes alimentaires. Les entreprises, par leur assise financière et le poids de leurs politiques d’achat dans les décisions stratégiques des agriculteurs, ont un rôle clé à jouer. Certaines estimations suggèrent que 350 milliards de dollars sont demandés chaque année pour transformer les chaînes de valeur afin de faire face à des événements de plus en plus extrêmes.

Engager l’ensemble des filières

Les grandes entreprises ont engagé des programmes pour leurs fournisseurs depuis cinq à dix ans, de grands volumes d’investissements, et des coalitions d’entreprises (WBCSD, OP2B...) ont développé des guides méthodologiques. Les technologies pour accompagner les agriculteurs dans le changement de leurs pratiques, mesurer et certifier les services écosystémiques, sont en place, tandis que l’intelligence artificielle permet d’envisager des développements prometteurs. Le mouvement s’ancre de plus en plus profondément à travers l’Europe entière. Une étude réalisée par la Climate Agriculture Alliance dénombre plus de 9 500 agriculteurs ayant engagé plus de 4,7 millions d’hectares dans dix-huit pays de l’UE, soit un total voisin de 15 millions de tonnes de CO2(éq) réduites et stockées dans les sols.

Mais pour « passer à l’échelle », les entreprises doivent répondre à des questions très concrètes : combien faut-il mettre sur la table dans la pratique pour engager avec succès l’ensemble de la chaîne de valeur ? Combien de temps cet accompagnement doit-il prendre ? Où et comment investir ? Et surtout, quels retours sur investissements – ou quelles formes de retours – peuvent-elles espérer de tels montants ? Cette nouvelle ère de volatilité et de profondes modifications des conditions de production appelle de nouvelles capacités financières et organisationnelles de la part de tous les acteurs, pour anticiper et évaluer les décisions d’investissement sous de nouveaux paradigmes.

Rentabilité de l’agriculteur, rentabilité de la filière

Les pratiques agricoles, les bénéfices environnementaux et la rentabilité de l’agriculture régénératrice sont de plus en plus documentés. Selon une méta-étude réalisée à partir de six mille cas dans le monde, il est démontré que dans les trois quarts des cas, les changements de pratiques ont des effets positifs à la fois sur les services écosystémiques et sur le rendement. Selon la littérature et les méthodes retenues, la profitabilité moyenne des fermes varie entre + 5 % et + 120 % .

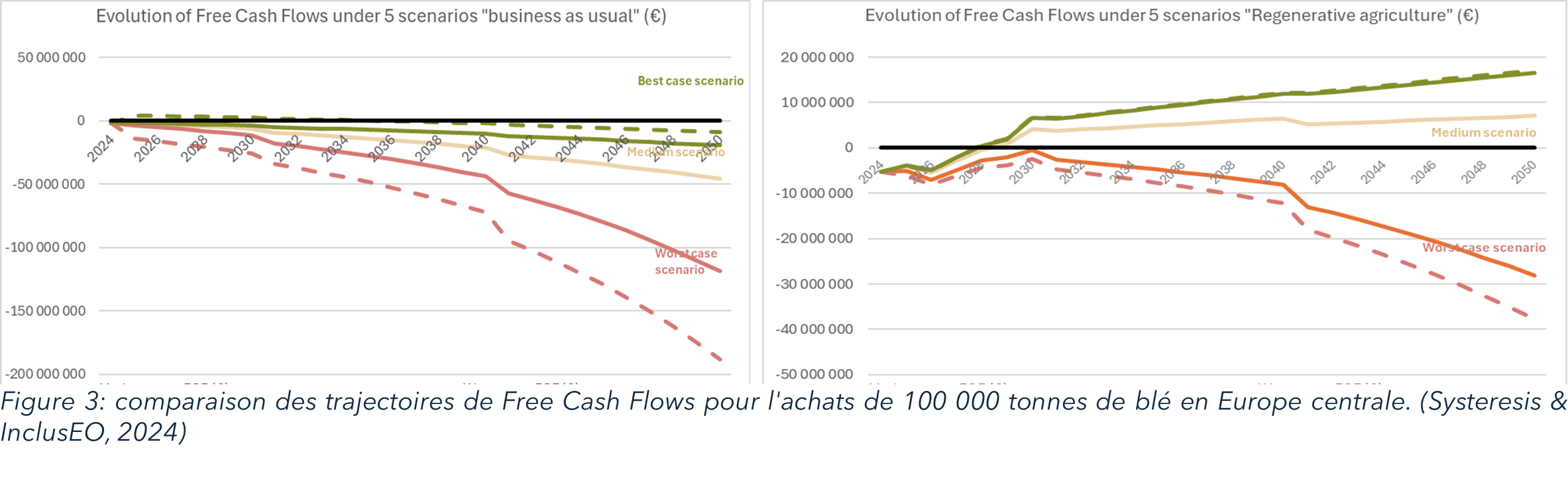

Ce qui s’applique à l’ensemble du secteur vaut pour chacune des entreprises : mes équipes et moi-même avons mené ce genre d’analyse pour un leader de son marché, très engagé dans la décarbonation de ses activités. Sur la base de 100 000 tonnes d’approvisionnements en blé en provenance d’Europe centrale, nous avons calculé, en prenant en compte plusieurs scénarios de coûts, de prix ou de réglementations, que pour les entreprises investir dans la transformation des pratiques de leurs fournisseurs agricoles permettrait une économie de plus de 260 millions d’euros à l’horizon 2050.

Les chaînes de valeur alimentaires commencent à comprendre que le statu quo n’est pas tenable : une étude de FoodDrink Europe montre que les coûts d’action sont compris entre 28 et 35 milliards d’euros la première année, alors que le coût de l’inaction atteint 50 milliards d’euros par an.

Les outils de la transition

Bien que déstabilisants, ces ordres de grandeur doivent se lire comme une sonnette d’alarme pour les dirigeants d’entreprise amenés à assurer la pérennité de leurs opérations, mais ils ne doivent pas constituer un frein à l’action. Ces chiffres démontrent que ceux qui sauront investir dès maintenant se donneront un avantage concurrentiel par la sécurité et la maîtrise des coûts d’approvisionnement.

Reste que ces montants indiquent des plafonds, et sont muets sur la manière de mobiliser les fonds et de les investir. On dispose heureusement d’une multitude d’outils qui ont chacun leur rôle dans une approche intégrée de la transition.

Les financements publics se sont considérablement renforcés ces dernières années en faveur de la transformation des systèmes alimentaires. Une enveloppe entière y est consacrée, et les critères sont allégés dans le programme de recherche 2021-2027 Horizon Europe, pour financer de nombreux démonstrateurs. En France, la Caisse des dépôts et consignations, BPIFrance ou FranceAgriMer sont eux aussi engagés dans l’accompagnement de projets collectifs et innovants.

Les marchés du carbone volontaire en agriculture sont en pleine expansion en Europe. Ces opérateurs proposent aux entreprises de rémunérer les agriculteurs, soit au sein de leur propre chaîne de valeur stratégie dite d’insetting), soit en dehors (offsetting). Malgré les dabats autour du geenwashing de ces modes de compensation, cela permet aussi d’attirer des financements issus d’autres secteurs à forte empreinte carbone (énergie, construction, métallurgie…)

Les fonds d’investissements à impact commencent à s’intéresser de plus en plus aux enjeux de la transition alimentaire, comme le fonds Livelihoods Venture (Danone, Veolia, Orange, la Poste, Mars, Crédit Agricole…), qui après avoir lancé de nombreux projets dans les pays du Sud, finance des projets de rémunération carbone en Bretagne.

Les sustainability-linked bonds fonctionnent selon le même modèle que les green bonds, mais lient directement le taux d’intérêt à des résultats chiffrés en fonction des objectifs environnementaux. Ainsi, le géant de l’agri-business chinois Cofco a emprunté 1,6 milliard de dollars pour financer la traçabilité de ses filières de soja brésilien. En France, le groupe Bel finance une partie de sa stratégie RSE selon ce modèle.

Les « paiements pour services environnementaux » consistent à rémunérer des acteurs pour la préservation, voire l’amélioration de l’environnement. Ils permettent de mobiliser d’autres acteurs d’un territoire qui ont un intérêt direct à la préservation des ressources (eau, sols) et des écosystèmes. Le cas le plus emblématique est celui conclu entre Vittel et les agriculteurs de la zone de captage en vigueur depuis 1992. Le Costa-Rica en a même fait une politique forestière à part entière, avec des résultats économiques et environnementaux prodigieux. Plus récemment, les agences de l’eau ont été mieux dotées pour bâtir ce type de partenariats, qui permettent des économies de traitement importantes. Eau de Paris, l’agence Adour-Garonne ou le Bassin rennais en mènent déjà, mais, plus récemment, l’agence Artois-Picardie a conclu un partenariat avec Pour une agriculture du vivant, pour mutualiser les ressources et les expertises, et engager cent premiers agriculteurs. Sur ces premières bases, le projet va se déployer encore plus largement en intégrant les financements d’autres grands industriels opérant sur le territoire, comme Brioche Pasquier, Bonduelle, Cérèsia, LVMH, Tereos, Ternovéo ou Unéal.

Construire le collectif

À l’heure où les pouvoirs publics, français et européens, cherchent à s’emparer du carbon farming et déployer plus massivement l’agriculture régénératrice, reposer un cadre d’action plus collectif devient nécessaire pour donner de la lisibilité aux acteurs de terrain, mais plus encore pour maximiser les effets de levier de ces différentes formes de financement, alors que les coûts marginaux de réduction ou de séquestration des émissions seront de plus en plus importants à mesure que l’on tendra vers la neutralité. De nombreuses initiatives ont démontré la valeur économique, environnementale et sociale des solutions de financements mixtes (blended finance) ou territoriales (place-based solutions).

Le Land Degradation Neutrality Fund, qui regroupe des acteurs institutionnels comme l’Agence française de développement, la Banque européenne d’investissements, les gouvernements britannique et luxembourgeois, des investisseurs privés comme le fonds à impact Mirova, la banque Natixis, Allianz ou BNP Paribas, vise à restaurer 350 000 hectares de terres dégradées, créer 70 000 emplois et séquestrer 25 millions de tonnes de CO2(éq). Avec l’aide d’ONG, le fonds finance la restauration et l’exploitation durable des terres. Des acheteurs de matières premières comme Total Énergies (huile de palme non déforestée) ou Michelin (caoutchouc) contractualisent avec les agriculteurs pour leur acheter une matière première certifiée, ce qui sécurise les investissements à moyen et long terme. Une fois la démarche pérennisée et autonomisée, le fonds se retire pour financer d’autres terres.

Le Landscape Enterprise Network a été créé au Royaume-Uni pour mettre en relation des « acheteurs » de services écosystémiques comme les grands groupes PepsiCo, Cefetera, Cargill ou Nestlé, des autorités locales comme Anglian Water ou le West Northamptonshire Council, et des acteurs de terrain : agriculteurs, forestiers, pour développer des services écosystémiques de long terme. Une fois la dynamique engagée, les équipes cherchent à faire financer d’autres services complémentaires pour aller plus loin dans la renaturation d’un territoire. La méthode développée est en accès libre, reproductible pour tous. Elle opère déjà en Espagne, en Hongrie, en Pologne et en Italie.

Organisation collective plus que moyens financiers

La transition vers l’agriculture régénératrice est désormais bien balisée : on connaît les bonnes pratiques, on connaît les ordres de grandeur de la résilience et de la rentabilité des exploitations et on commence à mieux évaluer les rapports coûts-bénéfices pour les filières. On dispose, en outre, de nombreux instruments financiers et guides méthodologiques pour construire des démarches intégrées de transition fondées sur le collectif.

La période de profonds bouleversements que nous vivons va perdurer et s’accentuer : le rapport coûts-bénéfices basculera donc de plus en plus en faveur de l’agriculture régénératrice, au détriment des opérateurs qui n’auront pas saisi cette opportunité.

Même si globalement positive à tous points de vue, la transition vers l’agriculture régénératrice est aussi une plongée en incertitude : robustesse des méthodes, précision des systèmes de suivi et de certification, incertitudes majeures du lien pratiques-impacts, etc. Mais compte tenu de la fiabilité de scénarios de plus en plus extrêmes et du temps requis pour apprécier pleinement l’ampleur et les retombées des stratégies régénératrices – de cinq à huit ans –, plus tôt les entreprises commenceront à investir auprès de leurs fournisseurs, plus tôt elles bénéficieront des apprentissages nécessaires pour orienter et adapter leur stratégie selon l’évolution des circonstances.

La France a la chance d’avoir un extraordinaire tissu d’organisations collectives en soutien au monde agricole : utilisons ce qui nous rapproche pour répondre ensemble aux défis de demain !