Passage symbolique sous le zéro pour les prix

24/05/2024

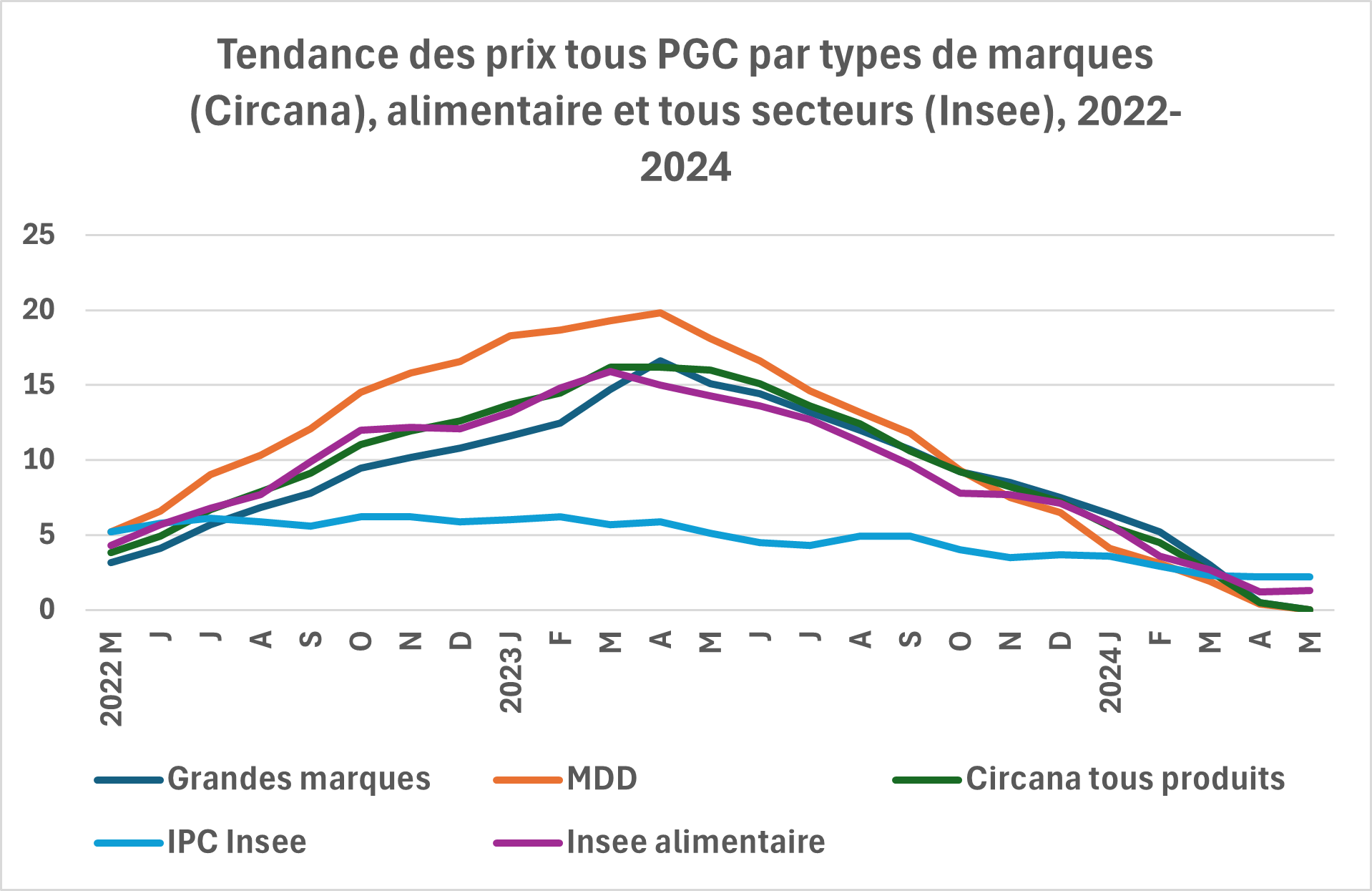

Considérée sur un mois, la tendance des prix dans un périmètre tous PGC était à un repli de 0,2 % (idem dans le périmètre “Égalim”), selon la note de conjoncture de Circana portant sur les prix de la demande¹ d’une « période 5 » couvrant fin avril et début mai² : une neuvième baisse depuis septembre, toutes situées entre – 0,6 et – 0,2 % . Elle a concerné un peu plus les hypermarchés (– 0,4 % ) que les supermarchés (– 0,2 %) et les drives (– 0,3%), à l’inverse de la proximité où les prix se sont enchéris de 0,1 % . Elle a été le fait, pour le dixième mois d’affilée, des marques nationales plus que des MDD (– 0,3 % au lieu de – 0,1 % ).

Les prix ont régressé pour les marques dans toutes le catégories, alors que pour les MDD ils ont connu des hausses dans les rayons hygiène, épicerie et liquides. Les baisses les plus fortes ont été enregistrées par les marques en hygiène-beauté : – 0,7 %, rayon où l’encadrement promotionnel récemment entré en vigueur a pesé sur les prix de fond de rayon et où l’inflation avait déjà été bien moindre qu’en alimentaire.

Treizième diminution depuis le début de la séquence inflationniste des prix en décembre 2021, les prix des PGC ont globalement vu en mai la fin de celle-ci, avec une baisse de 0,1 % à un an d’intervalle (0 % en hypermarchés mais 0,4 % en supermarchés, + 0,7 % en proximité mais –0,2 % en drive), au lieu de + 0,5 % en avril. L’évolution était encore à la hausse, de 0,2 % , dans le périmètre « ÉGA », et à l’inverse en nette déflation de 2,2 % dans le DPH.

L’écart d’inflation entre marques et MDD, qui avait atteint 2,3 points de plus pour les marques en janvier est désormais nul, marquant apparemment la fin de la période de maximisation par les enseignes de leurs marges sur les produits de marque. S’agissant des plus grandes marques, une baisse des prix de 0,2 % à un an avait déjà été enregistrée en avril par l’indicateur des prix de l’offre en hyper et supermarchés de NielsenIQ.

La hausse des prix de la demande sur un an mesurée par Circana est disparate selon les catégories, entre des BRSA à + 1,3 % et des produits d’hygiène à – 2,4 % . Les écarts d’évolution des prix entre marques et MDD sont les plus élevés au rayon boissons et eaux : + 0,6 % pour les marques, + 3,6 % pour les MDD.

De son côté, l’Insee estime pour mai, dans des périmètres différents de celui de Circana, à 1,3 % sur un an l’augmentation des prix de l’alimentation, tandis que l’indice tous secteurs IPC était stable à 2,2 % .

L’écart de prix moyens comparés entre enseignes (marques nationales seules en hyper et supermarchés sur un an glissant) est stable en cette « P5 » 2024, à 21 points.