Note Ilec

Quelques vérités sur les prix et les marges de l’industrie et de la distribution dans les produits de grande consommation

16/01/2025

-

En 2022-2023, après dix ans de déflation continue de ses prix, l’industrie des PGC a absorbé une part importante du choc d’inflation en rognant sur ses marges et ses investissements.

-

Le niveau de rentabilité de l’industrie est aujourd’hui inférieur à celui de la distribution indépendante.

-

L’exigence de transparence est à porter côté grande distribution qui dans la période a maintenu sa masse de marge et son niveau de résultat.

La période de forte inflation 2022-2023 dans l’ensemble de la chaîne économique (matières premières, énergies, fournitures, transport, main-d’œuvre) et ses conséquences pour le pouvoir d’achat des ménages ont provoqué un vif débat sur les prix et les marges pratiqués ou supposés par les acteurs économiques, certains dénonçant « l’opacité des industriels » des produits de grande consommation (PGC) et les accusant d’avoir profité de cette crise pour reconstituer leurs marges aux dépens des ménages :

« Les grands industriels internationaux ont augmenté artificiellement les prix pour se reverser des dividendes » (Michel-Édouard Leclerc) [1].

« Les marges globales de notre secteur sont en moyenne comprises entre 1 et 2 % ! Notre secteur est le seul secteur économique en France, et dans le monde, à faire preuve d’un tel niveau de transparence sur ses marges » (Layla Rahhou) [2].

« (Le) jeu opaque des grandes multinationales pour préserver et augmenter leurs marges. S’il y a de la transparence à faire, elle est au niveau du maillon industriel de notre chaîne. » (Layla Rahhou) [3].

Ces accusations sont-elles fondées ? La présente note éclaire les indicateurs-clés et reprend ligne à ligne certains arguments souvent entendus ces derniers mois.

Le débat sur les prix et les marges des produits de grande consommation a été biaisé ces trois dernières années, car il n’a porté que sur un côté de la médaille, celui de l’industrie. En occultant complétement l’autre côté, celui de la distribution qui a pourtant une part majeure dans la détermination du prix final pour les consommateurs.

Le débat a aussi été polarisé artificiellement par la dénonciation de prétendues surmarges qu’aurait réalisées l’industrie dans la période de crise.

Cette polémique autour du principe même de marge ignore que chaque entreprise – d’industrie ou de commerce – a besoin pour assurer sa pérennité de générer du résultat, et que les marges d’aujourd’hui sont les investissements de demain et l’emploi d’après-demain.

Mais le niveau de marge qu’une entreprise peut pratiquer est borné par la concurrence horizontale entre les acteurs du marché. Pour les industriels de PGC, ce sont les autres fabricants de marque ainsi que les fabricants de marques de distributeur et de premiers prix. Bref, pour perdurer, il faut être à la fois rentable et compétitif : être compétitif sans générer de marges n’est pas viable ; surmarger au détriment de la compétitivité ne l’est pas non plus.

Les faits et les chiffres

Non, l’industrie ne fait pas preuve d’opacité

Les comptes des fabricants de PGC sont déposés au greffe des tribunaux, ils sont publics et consultables par tous. Les données présentées ici sont issues des comptes 2022 et 2023 de 74 adhérents de l’Ilec et sont accessibles dans la base de données Diane [4].

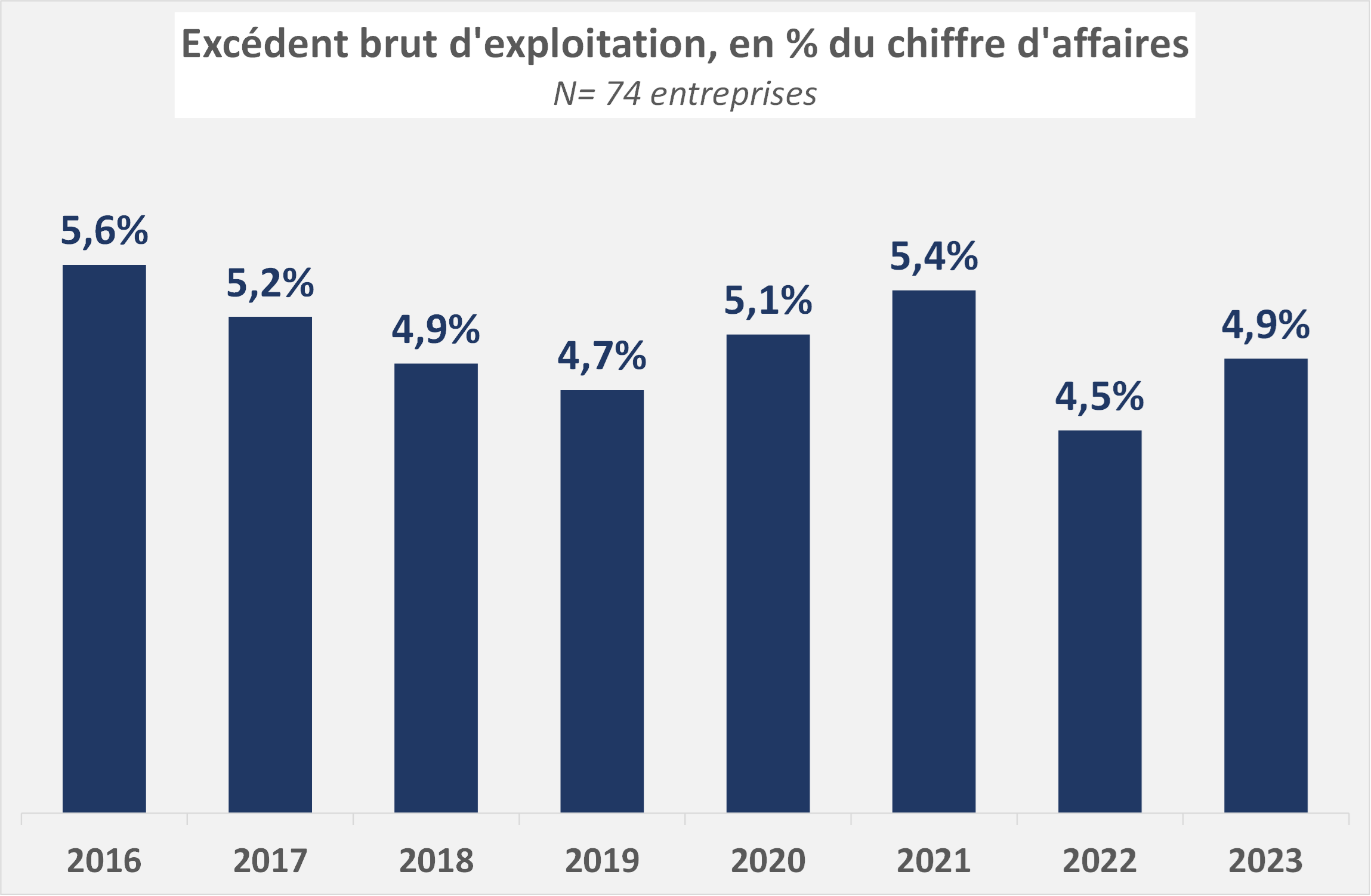

Non, l’industrie n’a pas augmenté ses marges grâce au pic d’inflation 2022-2023

C’est même le contraire ! L’analyse des comptes publics de 74 adhérents Ilec montre qu’en termes d’excédent brut d’exploitation (EBE) les années 2022 et 2023 marquent un point bas avec la perte de 70 et 30 points de base par rapport aux années 2016-2021 : 4,5 % et 4,9 % du chiffre d’affaires au lieu de 5,2 % en moyenne sur six ans [5].

Cela s’explique par le fait que les industriels ont subi dans la période 2022-2023 une hausse vertigineuse de leurs coûts de production, de l’ordre de 4,5 Mds€, dont elles n’ont répercuté que 3 Mds€ dans leurs prix à leurs clients distributeurs, soit un effort de 1,5 Md€ consenti sur leurs marges ! [6]

Non, la distribution ne fait pas des marges « de 1 à 2 % »

Il faut se garder de la confusion sémantique : certes, le modèle économique de la grande distribution, qui repose sur un volume de chiffre d’affaires très élevé (au périmètre France 35 Mds€ pour Intermarché, 43 Mds€ pour Carrefour, 49 Mds€ pour Leclerc), génère un niveau de résultats nets de l’ordre de 2 %. Rien d’étonnant, et cela ne vaut pas que pour la France mais pour l’ensemble de la grande distribution en général, y compris les champions mondiaux comme Walmart (1,8 % de résultat net en 2023).

Mais marge et résultat, ce n’est pas la même chose ! [7]

Non, la distribution ne fait pas toujours preuve de transparence sur ses marges

Côté distribution intégrée, les groupes comme Carrefour publient leurs comptes. Carrefour sur le périmètre France a réalisé en 2023 un résultat opérationnel courant de 988 M€, en hausse de 18,5% [8].

Mais côté distribution indépendante, c’est beaucoup moins transparent, et pour trois raisons :

- il n’y a pas de vision consolidée de la rentabilité cumulée des magasins d’une même enseigne ;

- tous les indépendants ne publient pas leurs comptes (seuls 1 769 sur 3 345 des magasins Leclerc, Intermarché et Super U sont accessibles dans la base Diane) ou ceux-ci sont difficilement accessibles [10] ;

- pour les propriétaires de magasins indépendants et de galeries marchandes attenantes les revenus tirés des baux commerciaux (qui peuvent être très élevés) ne sont pas consolidés.

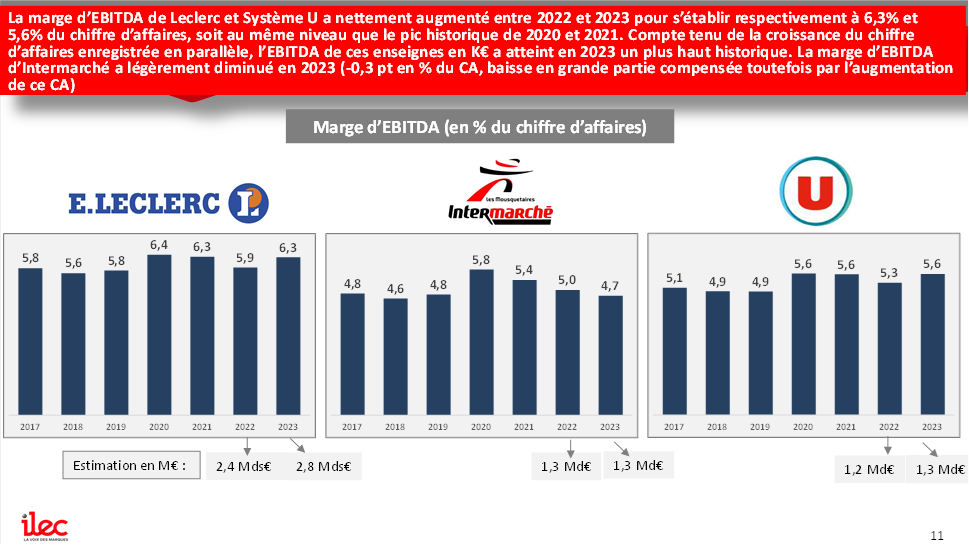

L’analyse des comptes des magasins indépendants publiés (la moitié du parc qui publie ses comptes) fait apparaître un EBE 2023 entre 4,7 % (magasins Intermarché) et 6,3 % (magasins Leclerc) [11].

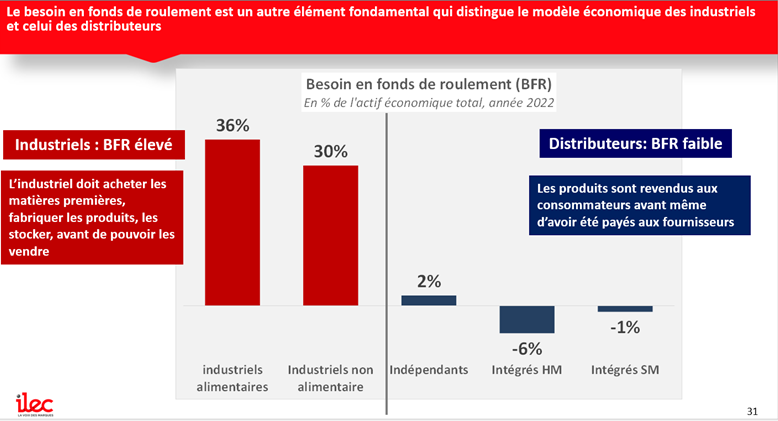

Soit, chez les groupements d’indépendants du commerce, une rentabilité supérieure à celle des industriels, pour un modèle économique très différent, caractérisé par une faible intensité capitalistique et un besoin en fonds de roulement négatif [11].

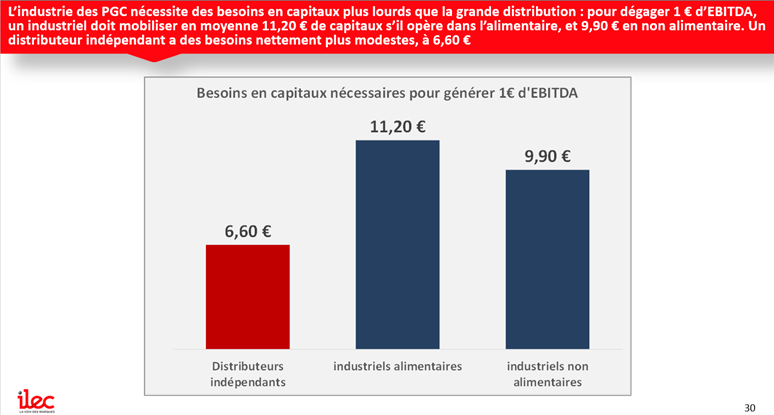

Les besoins en investissements, en capitaux et en trésorerie sont nettement plus élevés pour les industriels des PGC. Pour pouvoir vendre un produit fini, l’industriel doit en effet :

– investir en R&D, car pour un produit mis sur le marché il aura au préalable testé une voire plusieurs dizaines de concepts ;

– sélectionner et acheter des matières premières, les transformer en produit fini de qualité selon des procédés garantissant un niveau maximal de sécurité ;

– investir régulièrement dans la modernisation et le renouvellement des équipements industriels ;

– soutenir par des investissements en média et en promotion les produits et les marques.

Les distributeurs, eux, ne sélectionnent que les références qu’ils souhaitent, et peuvent très vite sortir de leurs rayons un produit qui ne s’avère pas assez performant. Leurs besoins d’investissements sont donc beaucoup moins lourds.

Enfin, les produits qu’ils achètent sont bien souvent revendus au consommateur final avant même d’avoir été effectivement payés aux industriels. Leur besoin en trésorerie est donc nul, et leur trésorerie même excédentaire.

Non, l’hyperinflation 2022-2023 n’est pas uniquement due à l’industrie

D’une part, chaque enseigne est maître de sa politique de prix : dans le paysage la grande distribution l’écart entre l’enseigne la moins chère (Leclerc) et la plus chère (Auchan SM) est actuellement de 14,5 points [12]. Et sous une même enseigne, il existe des écarts de prix parfois substantiels entre magasins pour les mêmes produits [13].

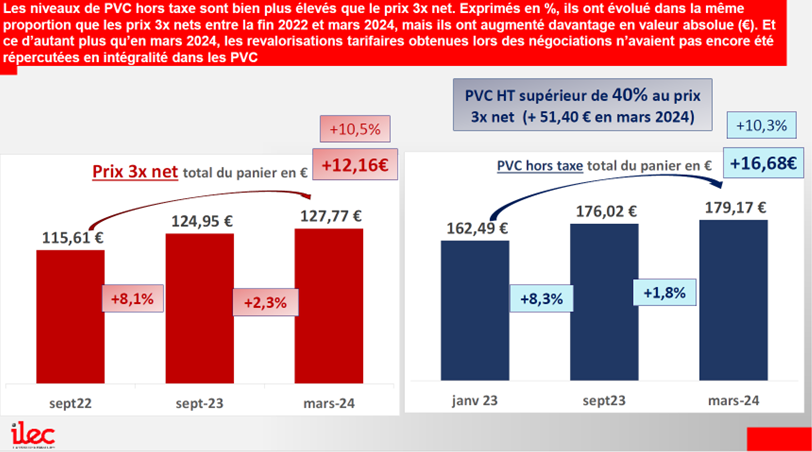

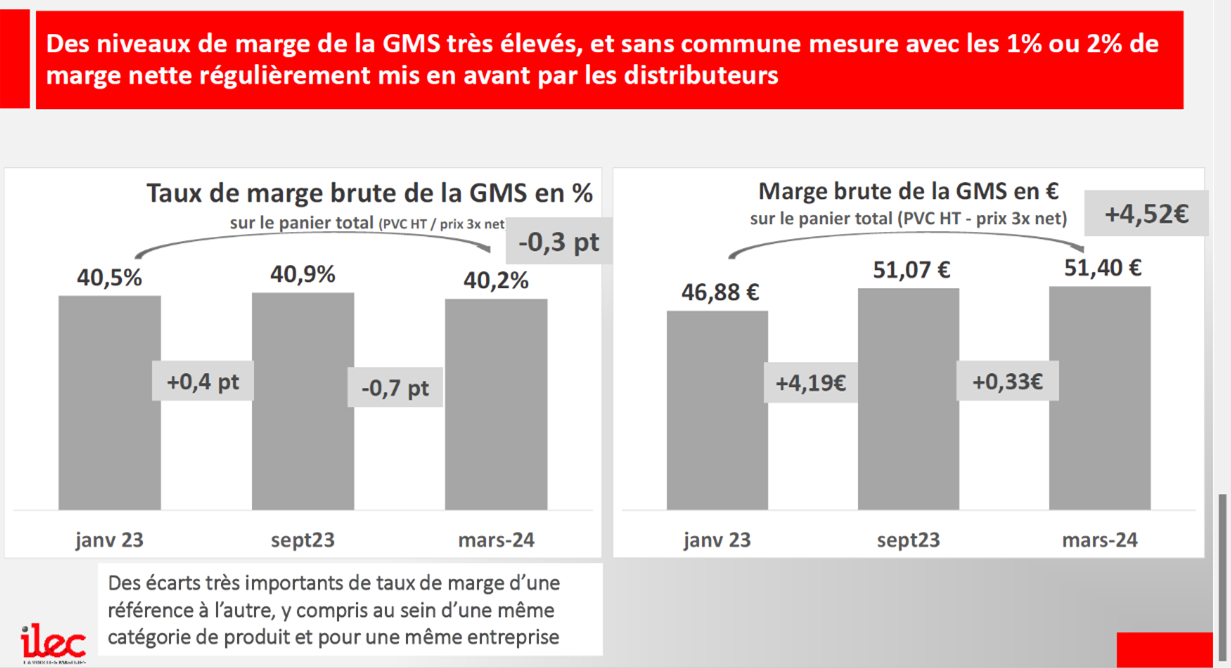

D’autre part, l’analyse longitudinale (sur trois ans) de l’évolution des prix de cession de l’industrie (3 nets) et des prix à la consommation (PVC), pour un panier de 55 produits de marques du quotidien montre que non seulement la distribution a répercuté plus qu’intégralement dans ses PVC la hausse des prix des industriels mais qu’elle a également accru son niveau de marge brute en valeur absolue [14].

Non, l’hyperinflation 2022-2023 n’a pas affecté la capacité d’investissement de la distribution

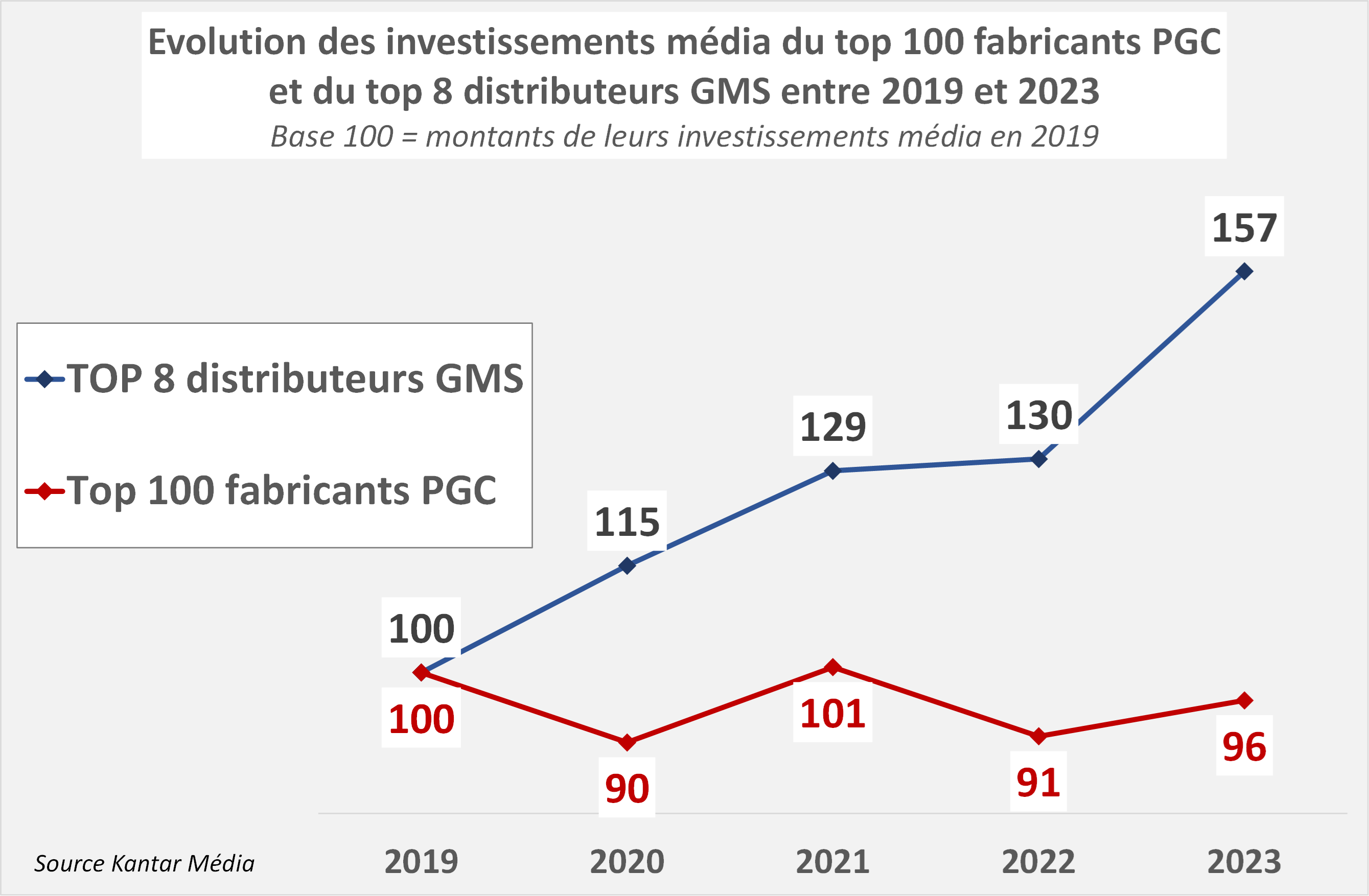

L’évolution des dépenses publicitaires [15] de l’industrie des PGC et de celles de la grande distribution est révélatrice de l’état de santé économique de ces deux types d’acteurs : la capacité d’investissement médias a largement basculé du côté des enseignes.

Investissements média en 2023 :

- Top 100 fabricants : 4 601 M€, soit 46 M€ par fabricant en moyenne (4 791 M€ en 2019)

- Top 8 distributeurs : 2 985 M€, soit 376 M€ par distributeur en moyenne (1 902 M€ en 2019)

Conclusion

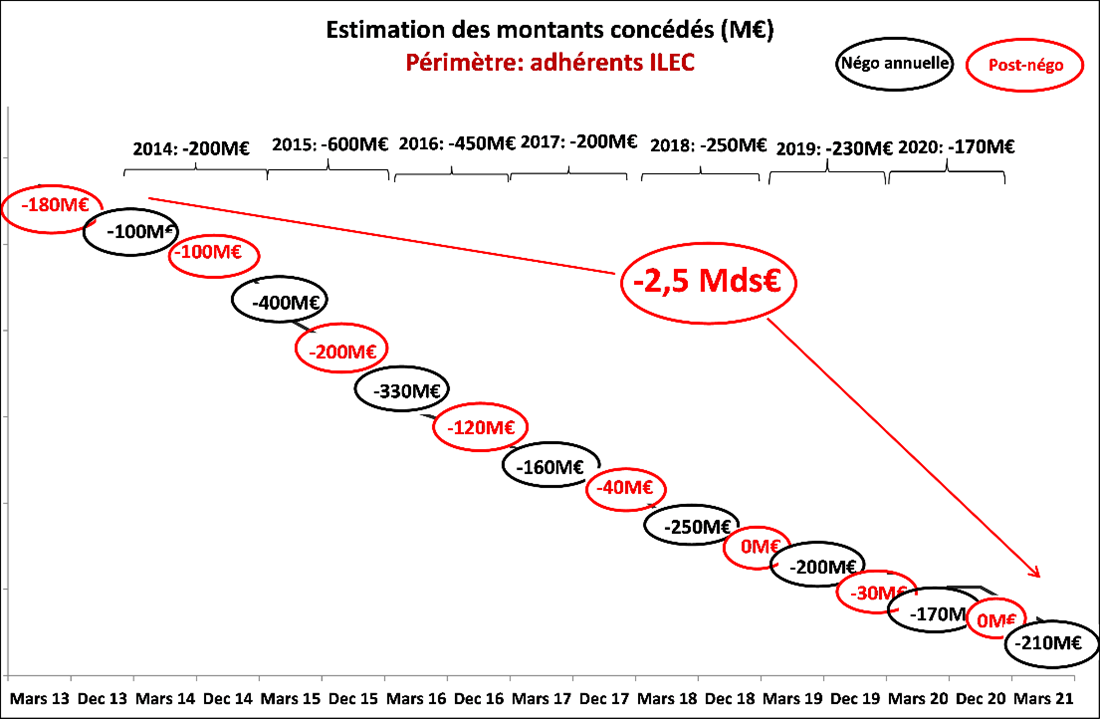

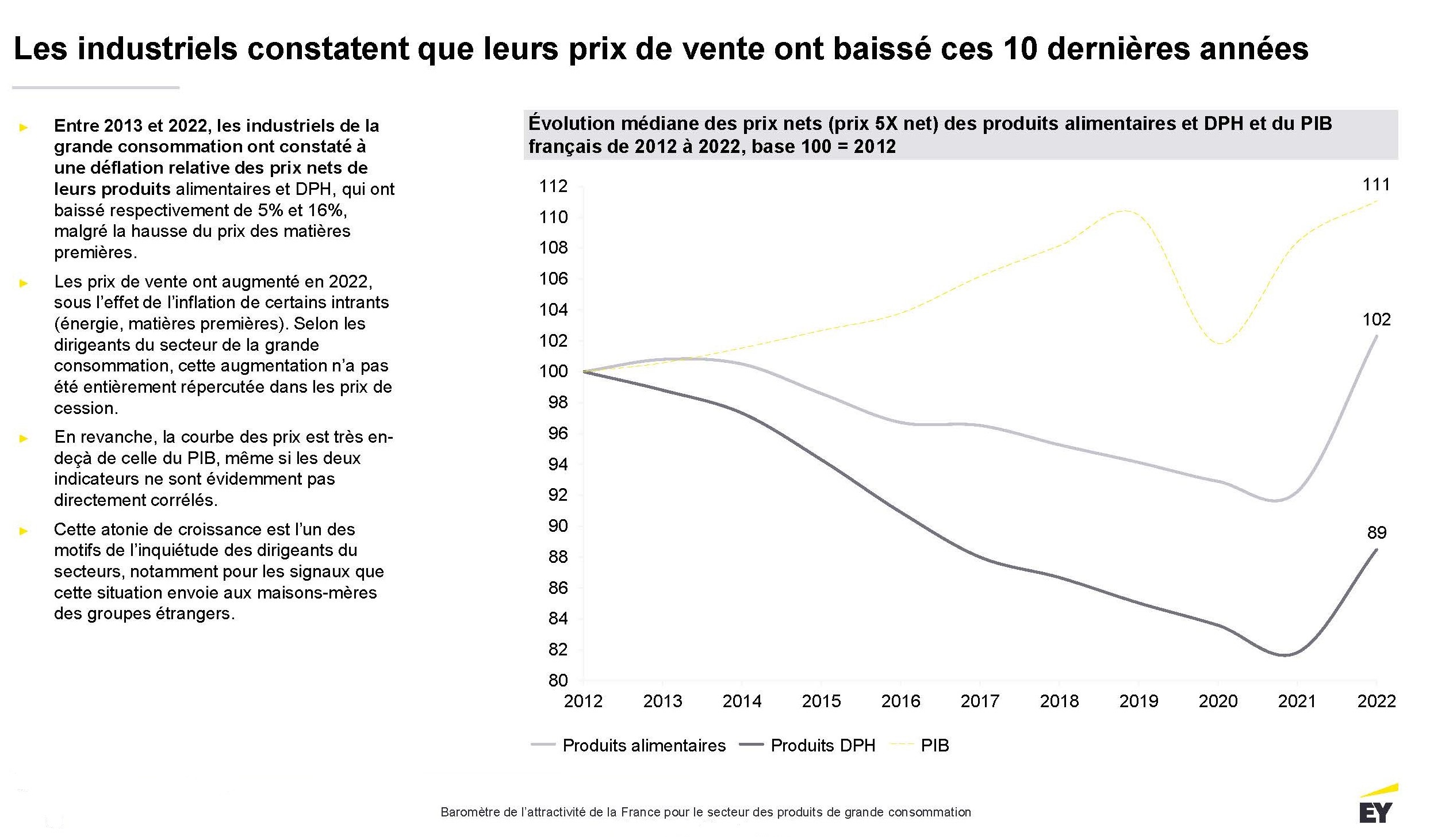

Le pic d’inflation 2022-2023 a fragilisé les fabricants de PGC, qui ont amorti une bonne partie de ses conséquences en prenant sur leurs prix et leurs marges. Ce choc est advenu après une longue séquence de neuf ans de déflation des prix de cession des marques de PGC [16].

Effectivement, les prix de cession des PGC ont décroché de l’évolution générale de l’économie (PIB), même en période d’inflation.

À l’heure où la souveraineté industrielle de la France est un enjeu majeur et où des fermetures de plusieurs sites ont eu lieu ou ont été annoncées, il faut sortir de la rumeur qui prétend que l’industrie des PGC a profité de la crise et se porte très confortablement ; elle ne vise qu’à légitimer les demandes, par la distribution, d’une déflation décorrélée de la réalité économique, et à masquer le transfert de marge continu de l’industrie vers la distribution sous couvert de défense du pouvoir d’achat.

Avec une croissance atone et une consommation des ménages en recul, le risque est d’entraîner toute l’économie française dans un cycle de stagflation mortifère.

Le secteur de l’industrie des PGC représente 25 000 entreprises et 1,8 million d’emplois (directs, indirects et induits). Il est le premier poste excédentaire de la balance commerciale, devant la chimie et l’aéronautique : au prétexte du pouvoir d’achat, il ne faudrait pas sacrifier plus encore ce pan stratégique de l’économie française [18].